杏彩体育平台app·【打新必读】龙旗科技估值分析消费电子ODM(沪主板

时间:2024-03-07 05:49:20 来源:杏彩体育官网app 作者:杏彩体育官网登录入口

【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$龙旗科技(SH603341)$

龙旗科技(603341):公司主要从事消费电子产品ODM,产品布局涵盖智能手机、平板电脑及AloT产品。公司在智能手机ODM/IDH领域居于领先,主要客户包括小米、三星、A公司、联想、荣耀等,曾设计并制造交付了Redmi9系列、Redmi Note 10系列等明星产品;根据Counterpoint数据,龙旗科技2022年智能手机出货量达1.38亿台,占全球智能手机ODM/IDH出货量的28%,位居全球第一位。在平板电脑领域,公司主要为A公司、联想等客户提供服务,按出货量计算,公司2021年位居全球出货量第三。AloT领域,公司目前主要为小米、A公司、OPPO、荣耀提供智能手表ODM服务,2021年手表出货量位居行业第五。

目前,公司在上海、深圳、惠州、南昌、合肥等多地拥有研发中心,在惠州、南昌设有智能产品制造中心,在印度、越南等地布局了海外制造中心,已初步形成全球交付能力。

在供应链上,龙旗科技主要向合力泰、信利光电、WPIINTERNATIONAL(HK)LIMITED、盈旺精密、欧菲光、泰科源、高通、东莞新能源科技有限公司等知名厂商采购屏幕、机壳、摄像头、功能IC、存储器、主芯片、电池、电声类、PCB等电子产品零部件。凭借强大的产品综合设计和供应链整合能力,公司通过深度介入国产半导体元器件的选型开发过程,推动和加速了国产供应链的导入和国产替代进程。

龙旗科技在在上海、深圳、惠州、南昌、合肥等多地拥有研发中心,研发和技术团队规模超3000人,具有高通、MTK、紫光展锐等多个平台的开发经验以及Android、RTOS和WearOS等操作系统的开发能力;公司在惠州、南昌设有智能产品制造中心,在印度、越南等地布局了海外制造中心,已初步形成全球交付能力。

2022年,公司主营业务收入按产品类型可分为三大板块,分别为智能手机(242. 66亿元,83.82%)、平板电脑(27. 98亿元,9. 67%)、AIoT产品(18.87 亿元,6. 52%)。报告期内,智能手机ODM始终为公司核心业务,收入占比维持在70%以上。

1、智能手机ODM行业按出货量及行业规模计算,智能手机ODM行业是智能产品ODM行业中最重要的组成部分。据Counterpoint数据显示,尽管由于中国需求走弱、海外特殊公共卫生事件此起彼伏等因素叠加,2022年全球智能手机出货量同比下滑11.94%至12.25亿台,增长率低于市场预期;但该机构预计未来5年全球智能手机出货量将有所增长,主要驱动力包括南亚、中东非及拉美等潜在市场移动互联网及智能手机用户渗透率持续增长、5G换机潮拉动、Al等技术发展带动等,预计2025年全球智能手机出货量增至约13.3亿台,2022年至2026年复合增长率约为3%。销售额方面,全球智能手机市场销售额从2015年约3,600亿美金增长至2022年超过4,000亿美金,预计2023年至2025年行业规模将稳定保持在4,000亿美金以上。

2、平板电脑ODM行业根据Counterpoint数据,得益于特殊公共卫生事件以来远程工作、在线教育等需求的增加,全球平板电脑市场出货量2020年同比增长21%; 2021 年受供应链短缺拖累,规模同比基本持平;但预计将从2022年开始缓慢下降,根据Counterpoint数据,2022年全球平板电脑出货量同比下降11.5%达到1.53亿台。长期来看,预计平板电脑将保持一定的规模。

3、笔记本电脑ODM行业2019年以来,随着特殊公共卫生事件的爆发,受远程办公及在线教育需求带动,笔记本电脑出货量出现明显增长;根据Counterpoint数据,2021 年全球笔记本电脑出货同比增长19%至2.5亿台。长期来看,预计在2021年高基数下,未来笔记本电脑市场出货量增长将有所放缓,甚至小幅下降。

4、智能手表ODM行业根据Counterpoint数据,2015 年到2020年,智能手表的出货量持续增长,年复合增长率约为29%,2021 年全球智能手表出货量同比增长23%达到1.26 亿只。随着经济复苏、民众对健康追踪功能关注度不断提高、智能手表性能、功能不断提升等因素影响,预计2021年-2025年智能手表出货量年均复合增长率将维持在14%左右。

2、公司是消费电子ODM全球龙头;近年公司积极布局ARM笔记本电脑新项目及AloT新品类,有望带来业绩增量。

本此拟募资用途:本次拟募集资金18亿元,其中8亿用于惠州智能硬件制造项目,4亿用于南昌智能硬件制造中心改扩 建项目,2亿用于上海研发中心升级建设项目 ,4亿用于补充营运资金。其他项目详见下表:

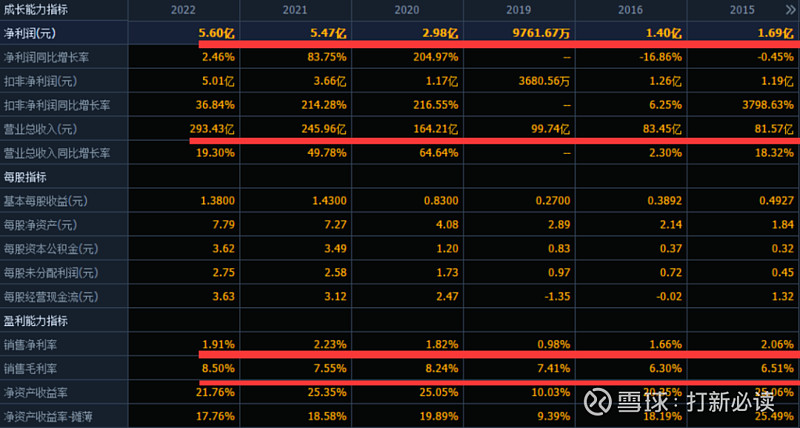

公司2020-2022年分别实现营业收入164.21亿元/245. 96亿元/293.43亿元,三年营业收入的年复合增速43. 29%;实现归母净利润2.98亿元/5.47亿元/5.60亿元,三年归母净利润的年复合增速79. 07%。根据公司管理层初步预测,预计公司2023年度全年营业收入约为264. 50至270. 00亿元,同比变动-9.86%至-7.99%;预计全年归母净利润约为6.02至6.27亿元,同比增长7. 40%至11. 86%。

结论:建议申购,后期建议不关注。公司所处行业相对其他上市规模相对不高,盈利能力一般,另外公司过去三年虽然业绩增幅强劲,但是从去年开始公司业绩增幅出现缓慢,且公司预计2023年全年业绩营收开始出现下滑,净利润增长也几乎停滞,因此后期不建议关注。

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

公司前五大客户,比另一个客户华勤差不少。龙旗自身并怎么不缺钱,这还没上市,已经向我们这些供应商来询问缺不缺资金,想放贷给我们。之前大客户传音上市也是不缺钱,上市就转20亿理财去了。大家说公司不缺钱还来圈钱,给股东分红回报却小气,这能好吗?

不打新了,中个新股,还得看着啥时候卖合适。太浪费精力。挣那仨瓜俩枣的银两,不够顺手时差价挣的。一不小心还就破发。去tnn的,券商自己玩去吧。

$华光源海(SZ872351)$妖王!还是30厘米来得暴力!3天1.2倍!两周5倍!华光源海:北交所唯一统一大市场概念+北交所回购注销第一股【回购注销310万股,占流通股近10%】+收购征远物流公司51%股权【收购并表优质资产注入】+收购款1000万购买华光源海股票增强信心【购买华光源海流通股1000万元占流通股近4%,锁定至2029年】+红海危机海运费暴涨【海代业务区域龙头业绩将暴涨】+中央经济工作会议有效降低全社会物流成本【公转水】+国家发改委民间投资引导专项【交通运输、物流设施】+交通运输部综合运输服务“十四五”发展规划【公转水碳中和】+一带一路+长江黄金水运码头+北交所小盘低价大妖基因【凯华材料、志晟信息、中纺标、天纺标、华密新材、同心传动、雅葆轩】=前期强势30厘米涨停,回踩洗盘结束,3月份3天翻倍,两周5倍,预计目标价50元

申明:以下预测内容仅供参考,不能作为交易的依据!【预测表格说明】:中间淡为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价...

杏彩体育平台app 上一篇:沃格光电:继续投建年产100万平米芯片板级封装载板 下一篇:元器件分销商应坚决走正道向假货说不!