杏彩体育平台app·“焊料第一股”唯特偶:打造全球微电子焊接材料国际领

时间:2024-05-19 09:05:02 来源:杏彩体育官网app 作者:杏彩体育官网登录入口

1.微电子焊接材料是电子信息产业必需的消耗性材料之一,主要应用于PCBA制程、精密结构件连接、半导体封装等多个产业环节的电子器件的组装与互联,随着下游应用领域不断扩大、终端电子产品的升级换代,微电子焊接材料的用量也将不断增长。

2.唯特偶(301319)是国内微电子焊接材料的领先企业之一,特别是在锡膏细分领域行业地位突出(公司2019-2021年连续三年锡膏产销量/出货量国内排名第一),具备原材料价格向下游客户的传导能力。公司战略定位是成为全球微电子焊接材料行业的国际领先企业。

3.公司2019-2021年加权平均净资产收益率分别为20.44%、21.92%、25.05%,呈现逐年上升趋势,同期公司净利润同比增长率分别为32.09%、20.45%、26.17%,主要受益于拥有优质的客户资源,公司业绩增速高于行业增速。

4.本次IPO约4.08亿募集资金到位后,公司的净资产将大幅度增长,抗风险能力得到增强,募投项目实施后,公司的市场开拓、技术水平和产品质量都将有较大幅度的提升,可进一步完善公司的产品结构,增强公司竞争力。

近年来,非电子产品电子化、简单电子智能化带来电子产业链创新周期,这一过程是需求与技术的双轮驱动。需求上来自消费电子、家电、通信、计算机、汽车、新能源设备以及更多新的下游终端消费需求增长;而技术上离不开电子元器件制造、电子专用材料制造、电子组装加工工艺及设备等关键领域的升级。

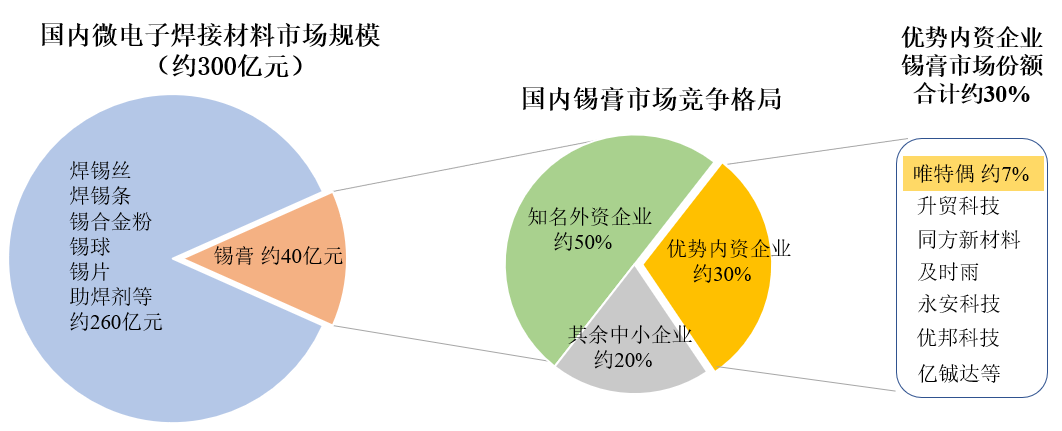

中国是电子专用材料制造及消费大国。根据国家统计局数据,2018-2020年中国电子专用材料制造行业收入稳定增长,2020年行业收入1609.40亿元,同比增长39.40%。微电子焊接材料是电子制造产业中实现电子器件互联与组装的必要材料,是电子材料行业中的重要基础材料之一,具有“小产品、大市场”的特点。2020年我国微电子焊接材料市场规模300亿元,且呈现稳步增长态势。

一方面,SMT贴片技术(回流焊技术)相比于DIP封装技术具有组装密度高、焊接不良率低、焊接一致性及稳定性好、便于自动化生产等优势,是未来PCBA电子装联环节的主流发展趋势。微电子焊接材料为了满足SMT技术的发展,在焊锡条、焊锡丝等应用形态基础上逐步延伸出锡膏(即焊锡合金粉+助焊膏)形态。

另一方面,伴随着电子元器件小型化、轻薄化、低成本化以及工业生产日趋环保化的发展趋势,下游终端应用领域对焊料的性能、工艺等提出了更高的要求,促进了焊料核心技术向产品的精细化、绿色化、低温化方向发展。

微电子焊接材料生产所需的原材料主要为锡锭、锡合金粉等,成本主要受上游锡价格的影响(锡合金粉还受银价格的一定影响)。锡具有质地柔软、熔点低、延展性好、易与许多金属形成合金、无毒和耐腐蚀等特性,是最具广泛工业用途的金属之一。USGS、ITA等数据显示,全球锡需求总量约39.1亿吨,其中锡焊的需求量占49.3%,预计2025年全球锡供给达到42.5万吨,供给充足。

目前,A场尚无以微电子焊接材料为主要产品的公司。即将登陆深交所创业板的唯特偶(301319)招股书显示,2021年整体营收中,锡膏、焊锡丝、焊锡条等微电子焊接材料占84.77%,助焊剂、清洗剂等辅助焊接材料及其他收入占15.23%,该公司上市后将成为A股中的“焊料第一股”。

近30年来,国内微电子焊接材料企业的三重机遇包括:电子制造业向中国转移、结构件连接精密化、电子专用材料国产化。

电子制造产业兴起在欧美国家,发展在日韩、中国、新加坡等国家和地区,上世纪90年代后产业重心逐步转移到我国。唯特偶创立于1998年,公司设立当年便研制出第一代高活性助焊剂和清洗剂产品,打开国内家用电器、计算机所需的微电子焊接材料销路。之后,公司进一步丰富产品体系,产品应用延伸到通信、消费电子等领域。

2010年之后,智能手机、笔记本电脑等消费电子产品的不断兴起极大地推动了我国电子制造业的国产化进程,我国成为全球规模最大、供应链最完整、工艺制备技术水平先进的电子制造业基地。唯特偶也正是在2009年-2013年通过技术提升和产品系列的多元化,初步奠定了在微电子焊接材料领域的优势地位。

尽管近年来全球电子制造业出现向越南、印度等国进行多地产能布局的态势,但电子制造业继续向中国集中的根本趋势没有改变。以“电子产品之母”PCB为例,据Prismark估算,2021年全球PCB产值达804.49亿美元,同比增长23.4%。而中国的PCB产值达到436.16亿美元,同比增长24.6%,在全球产值的比重进一步增加。

2022年上半年,尽管受疫情、物流、国际局势带来的多重宏观影响,但工信部数据显示,全国规模以上电子信息制造业增加值同比增长10.2%,规模以上电子信息制造业实现营业收入同比增长7.7%。随着我国5G、新能源等领域的发展持续为电子制造业注入发展动力,未来有望迎来新一轮增长周期。

随着电子元器件向小型化、轻薄化及低成本化发展,精密焊接应用领域越发广泛。SMT表面贴装技术的应用和发展已成为行业主流,带来的是锡膏产品在微电子焊接材料中的比重逐步提升,行业发展重心也逐步向锡膏产品倾斜。我国锡膏产量由2015年的1.29万吨增至2019年的1.60万吨,期间年复合增速达5.53%。

唯特偶凭借多年的助焊剂技术积累,并引进锡膏配方研发团队,早在2006年就成功研发出T3/T4粉锡膏产品并实现量产,抓住了发展机遇。2014年开始针对下游应用领域的多元化进行布局,应用领域扩大到LED、工业控制、汽车电子、安防等行业。公司也先后推出T6/T7粉固晶锡膏、低温锡膏、喷射专用锡膏、小间距超细粉锡膏、机器人自动焊锡丝、无卤助焊剂等高性能产品,公司品牌效应日益突显,产销规模快速提升,公司的市场地位进一步巩固。

尽管中国企业主导了全球电子制造业,但电子专用材料还大量使用进口产品,国内锡膏市场约50%的销售份额由美国爱法、日本千住、美国铟泰、日本田村等知名外资企业占据。

在近几年中美贸易战的背景下,国家加大了对高科技行业尤其是集成电路、新材料等行业的扶持。在此背景下,以华为、中兴通讯、海康威视等为代表的国内科技企业为防止关键技术或材料受制于国外供应商,保证供应链的安全稳定,也开始遴选和扶持国内优秀微电子焊接材料供应商,加快产品的进口替代。这为国内优势行业企业逐步替代外资企业的市场份额创造了有利的市场环境。

公司成功抓住进口替代的发展趋势,持续提升自身的市场份额。根据中国电子材料行业协会电子锡焊料材料分会的资料,2019年锡膏出货量全球前三强企业为美国爱法、日本千住和中国唯特偶。从产销量/出货量来看,2019年至2021年,公司锡膏连续三年国内排名第一,助焊剂产品连续三年排名国内第二。2020年公司在国内锡膏、助焊剂的市场占有率分别约为7.69%、8.66%,市场份额领先于国内的主要竞争对手,并且仍有较大的国产替代的空间。

值得注意的是,尽管当前SMT回流焊技术已成为行业主流,但由于实际生产中仍需配套传统插件、波峰焊接(DIP)的工艺,焊锡条、焊锡丝仍然用量较大,公司也在快速发力。2021年度公司锡膏、焊锡条、焊锡丝三大焊料产品分别实现营业收入34836.01万元、23337.43万元、14265.35万元,分别同比增长32.40%、63.23%、85.75%。

公司成立20多年来,在微电子焊接材料领域积累的主要客户包括冠捷科技、中兴通讯、富士康、奥海科技、海尔智家、格力电器、联想集团、TCL、比亚迪、强力巨彩、艾比森、天合光能、晶科科技、TP-LINK(普联技术)、立讯精密、公牛集团、海康威视、华为、大疆创新等国内知名企业。同时,公司还通过富士康、捷普电子等大型EMS厂商服务惠普、戴尔、亚马逊、惠而浦等国外知名终端品牌客户。现有的优质客户资源是公司保持盈利能力的重要基础。

2019-2021年,公司营业收入分别为51821.69万元、59080.16万元和86299.44万元,年复合增长率为29.05%。随着收入增长,客户数量也保持稳定的增长,同期交易客户数量从两千余家增长到三千余家。公司在总结前期业务推广模式的基础上,于2016年提出“聚焦大客户营销战略”,即从广泛撒网改为精耕细作,致力于与下业的大客户建立长期且稳定的战略合作,聚焦如冠捷科技、中兴通讯、富士康等细分市场的龙头企业。

公司大客户营销战略的成效在2021年得到了较好的体现。公司前十五大客户中有十家为上市公司,公司主要的上市公司客户2021年业务普遍快速增长,公司2021年向前十五大客户的整体销售金额涨幅达到了63.07%,带动了公司在近年来行业增速相对放缓的情况下保持整体收入快速增长。

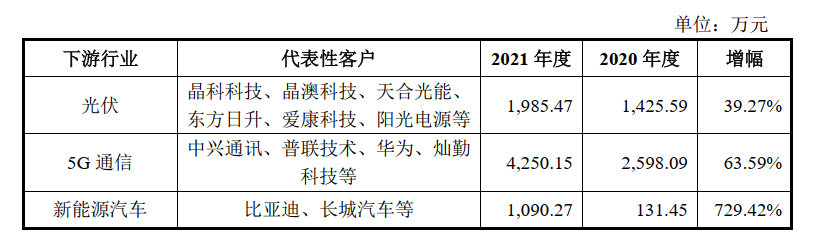

“双碳”目标下,光伏行业迎来爆发式增长,而微电子焊接材料是太阳能电池板等产品的基础焊接材料;云计算、大数据、人工智能、物联网等新技术、新应用不断涌现,5G网络建设的大规模推进及商用,以及汽车电子化程度、自动驾驶技术和车联网不断发展,给电子行业带来了市场增量和技术升级需求。这些都为公司的业务扩张创造了有利的市场环境。

公司抓住光伏、5G通信、新能源汽车这三大新兴行业市场的发展机遇,使得相关代表性客户的成交金额快速提升,数据如下:

由于微电子焊接材料的细微变化都可能会对终端产品的导电及连接性能产生严重影响,因此下游客户对焊料供应商的认证非常严格,知名客户的认证周期通常耗时1至2年。在通过认证后,客户通常还要通过小批量试产对供应商产品的稳定性与服务能力进行审慎评价,部分客户通过长达1-2年小批量验证后才会大批量使用。目前公司坐拥优质客户群,形成了客户认证方面的宽阔护城河。

锡合金粉是唯特偶采购的重要原材料之一,占报告期内原材料总采购额的40%左右,占锡膏85%的成本。公司的锡合金粉主要是向锡业股份、北京康普锡威科技有限公司(隶属于有研粉材)、意普斯(苏州)新材料有限公司等公司采购,以“原材料价格+加工费”的采购定价模式。2020年银价上涨以及2021年-2022年3月之间锡锭价格持续上升导致了公司锡合金粉采购价格上升,而锡膏产品价格传导的滞后性使得公司锡膏产品毛利率存在一定的下滑,进而导致了公司主营业务毛利率整体的下滑(2019至2021年公司主营业务毛利率仍持续高于同行业平均水平)。

不过,成本随着原材料价格的上涨,公司产品的销售价格也在整体提升。2021年,公司微电子焊接材料平均销售价格较上年同期上涨34.98%,销售价格的上涨也一定程度上促进了公司收入规模的提升。自2022年3月初以来,在流动性收紧、供给和需求等多重共振影响下锡价中枢下行,到2022年9月初沪锡价格已较年内高位下跌超5成。此时若能向上游锡合金粉延伸,公司可进一步稳定毛利率预期。

目前知名外资锡膏生产企业大部分实现了“粉膏一体”生产(但也同时对外采购锡合金粉弥补缺口。

杏彩体育平台app 上一篇:锡价格年历史走势图(年锡价走势图) 下一篇:到底有哪些原因让唯特偶锡膏产销量冲上第一的宝座呢