杏彩体育平台app·【行业深度】2023年中国半导体硅片行业竞争格局及

时间:2024-04-16 01:48:47 来源:杏彩体育官网app 作者:杏彩体育官网登录入口

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。目前,国内半导体硅片上市公司包括立昂微沪硅产业中晶科技等。

目前,我国半导体硅片行业企业分为半导体硅片制造商,半导体全产业链一体化厂商以及多领域布局的半导体材料生产商,由于我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,能够批量生产半导体硅片的企业数量相对较少。

与国际主要半导体硅片供应商相比,中国半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。

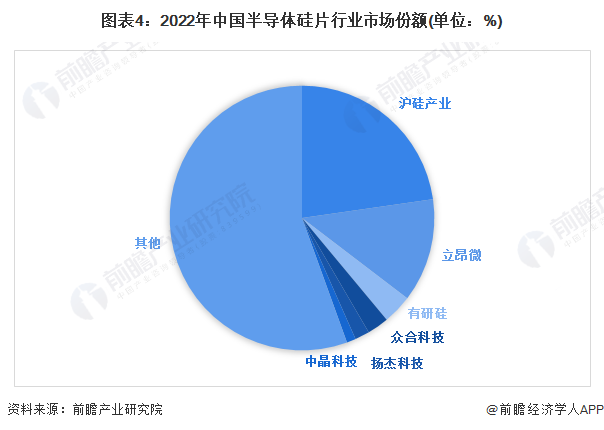

总体来看,中国半导体硅片行业市场份额主要由外资企业占据,根据SEMI统计,2022年中国半导体硅片销售额达到138亿元,根据国内半导体硅片龙头企业沪硅产业、立昂微、有研硅和众合科技的半导体硅片业务营收规模来看,上述企业的国内市场份额分别为22.72%、12.65%、3.58%与2.64%。

注:国内企业的行业竞争份额由企业在半导体硅片业务上的营收除以国内半导体硅片市场规模计算得出。

整体来看,全球半导体硅片行业集中度较高,2022年国内前三厂商合计市场份额达38.95%,前6厂商市场份额为44.49%。

立昂微、众合科技、中晶科技等在半导体硅片业务上的毛利率较高,2022年,沪硅产业在半导体硅片业务营收达31.36亿元,居于行业领先地位。总体来说,在大尺寸半导体硅片生产领域,我国具备规模化生产半导体硅片能力的企业数量较少。

从半导体硅片行业当前竞争者竞争情况来看,中国目前半导体硅片企业主要参与低端产品市场竞争,高端产品市场竞争以国外龙头厂商技术与品牌为主,当前行业现有竞争者竞争较为激烈;从上游议价能力来看,上游国产供应商整体议价能力较强;从替代品威胁情况来看,当前新型第三代硅片还未能大规模商用,半导体硅片行业替代品威胁较小;此外由于进入壁垒较高,半导体硅片行业潜在进入者的威胁不大。

综合来看,运用波特的“五力”模型,对半导体硅片行业各方面的竞争情况进行量化,5代表最大,0代表最小,其竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国半导体硅片(硅晶圆)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对半导体硅片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半导体硅片行业发展轨迹及实践经验,对半导体硅片行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

杏彩体育平台app 上一篇:2024年半导体器件行业现状与发展前景 下一篇:2023年报点评:半导体设备需求逐步回暖划片机布局